Der umfassende russische Angriff auf die Ukraine stellt die europäische Sicherheitsordnung vor weitreichende Herausforderungen. Eine zentrale Frage ist die Versorgung mit Rüstungsgütern. Dabei geht es nicht nur um die akute Belieferung der ukrainischen Streitkräfte, sondern auch darum, wie europäische Staaten, die Material an die Ukraine abgegeben haben, ihre Bestände wieder auffüllen und einstmals aufgegebene militärische Fähigkeiten wiederherstellen können. Alle drei Ziele gleichzeitig zu erfüllen, stellt eine vollkommen andere Situation dar, als sie Europa in den Jahrzehnten nach dem Ende des Kalten Kriegs gewohnt war.

Die Stellung der europäischen Rüstungswirtschaft hat sich seit Februar 2022 stark verändert. Zuvor drehte sich die öffentliche Diskussion meist um umstrittene Exporte in sogenannte Drittstaaten, also Staaten außerhalb der EU oder Nato. Dieses Thema spielt auch weiterhin eine Rolle, ist jedoch etwas in den Hintergrund gerückt. Die neuen Herausforderungen finden vor dem Hintergrund eines bereits vor dem Februar 2022 existierenden, aber nun stärker hervortretenden Spannungsfeldes statt. Es setzt sich aus drei Bereichen zusammen, in denen die europäische Rüstungswirtschaft agiert: (1) konkurrierende Vorstellungen zur europäischen Autonomie, (2) die Bewahrung nationaler Souveränität und (3) das sicherheitspolitische Abhängigkeitsverhältnis zu den USA.

Bei Rüstungsgütern handelt es sich um Produkte, die die Anwendung von Gewalt ermöglichen und enormes destruktives Potenzial mit sich bringen. Aus diesen Umständen ergibt sich die politische Brisanz der Thematik. Gleichzeitig sind der Schutz vor äußeren Gefahren und die Aufstellung von Streitkräften inklusive ihrer materiellen Ausstattung Kernaufgaben eines jeden Staates. Die Produktion von und der Handel mit Rüstungsmaterial sind somit hochpolitische Angelegenheiten – sie betreffen den Kern moderner Staatlichkeit.

Die polit-ökonomischen Logiken der Rüstungswirtschaft deuten allerdings darauf hin, dass es künftig nur zu einem hohen Preis möglich ist, nationale Souveränität im Verteidigungssektor (wenn überhaupt vorhanden) zu bewahren. Stattdessen steht Europa an einem Scheideweg: Entweder es entscheidet sich für eine stärkere gemeinsame Rüstungsindustrie (was nicht notwendigerweise ein transatlantisches Entkoppeln darstellt) oder es vertieft seine sicherheitspolitische Abhängigkeit von den USA.

Wie funktioniert die Rüstungsindustrie?

Rüstungsunternehmen operieren unter sehr spezifischen Bedingungen. Wichtigstes Merkmal für Staaten, die über eine Rüstungsindustrie verfügen, ist die monopsone Marktstruktur auf nationalstaatlicher Ebene. Als Monopson werden Märkte bezeichnet, bei denen ein Nachfrager einer Mehrzahl von Anbietern gegenübersteht. Der Rüstungsmarkt kommt dieser Idealform nahe, da der Staat der zentrale und gelegentlich einzige Nachfrager nach Rüstungsgütern ist. Die Produkte eines Unternehmens können natürlich auch von anderen Staaten und teilweise nicht- oder überstaatlichen Akteuren nachgefragt werden. Jedoch ist die Ausfuhr von Rüstungsgütern im Regelfall stark reguliert und bedarf spezieller Genehmigungen. Der Staat hat somit eine strukturierende Wirkung auf die Industrie, da es politische Entscheidungen sind, welches Produkt entwickelt, produziert und exportiert wird.

Die monopsone Marktstruktur innerhalb der Staaten wird in dem Moment durchbrochen, in dem nationale Regierungen Rüstungsexporte erlauben. Global betrachtet lässt sich die Angebotsseite dann als Oligopol (wenige Anbieter) und für einige Produkte auch als Monopol beschreiben. Das ist größtenteils eine Folge der Kostspieligkeit (bzw. Kapitalintensität) von Rüstungsgütern, die hohe Forschungs- und Entwicklungskosten mit sich bringen und im Vergleich zu kommerziellen zivilen Produkten nur in geringer Zahl nachgefragt werden.

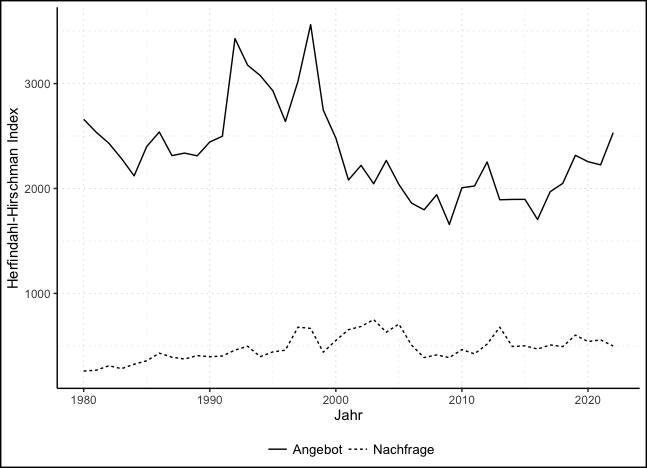

Oligopolistischer Weltmarkt für Rüstungsgüter

Die meisten Staaten sind auf Rüstungsimporte aus anderen Staaten angewiesen, da sie keine eigene oder eine nur wenig entwickelte Rüstungsindustrie besitzen. Das Stockholmer Friedensforschungsinstitut SIPRI sammelt Daten zum Handel mit „Major Conventional Weapon Systems“ (MCWS) seit 1950. MCWS beinhalten weder Klein- und Handfeuerwaffen noch ABC-Waffen (atomar, biologisch, chemisch), allerdings deren Trägersysteme. Laut SIPRI entfielen im Zeitraum 2018-2022 drei Viertel der globalen Rüstungsexporte auf die Top fünf der exportierenden Staaten. Das sind die USA (40 Prozent), Russland (16 Prozent), Frankreich (11 Prozent), China (5 Prozent) und Deutschland (4 Prozent). Umgekehrt entfiel lediglich etwas mehr als ein Drittel der globalen Rüstungsimporte auf die Top fünf importierenden Staaten. Das sind Indien (11 Prozent), Saudi-Arabien (10 Prozent), Katar (6 Prozent), Australien (5 Prozent) und China (5 Prozent). Das zeigt, dass der internationale Rüstungsmarkt auf der Angebotsseite deutlich konzentrierter als auf der Nachfrageseite ist. Märkte werden als „konzentrierter“ bezeichnet, je weniger Akteure größere Umsatz- bzw. Marktanteile auf sich vereinen. Daher lässt sich die monopsone Marktstruktur auf nationalstaatlicher Ebene lediglich für die Staaten feststellen, in denen überhaupt eine Rüstungsindustrie vorhanden ist. Das trifft lediglich auf eine Minderheit der Staaten zu. Global betrachtet lässt sich festhalten, dass auf dem internationalen Rüstungsmarkt wenige Exporteure auf viele Importeure treffen.

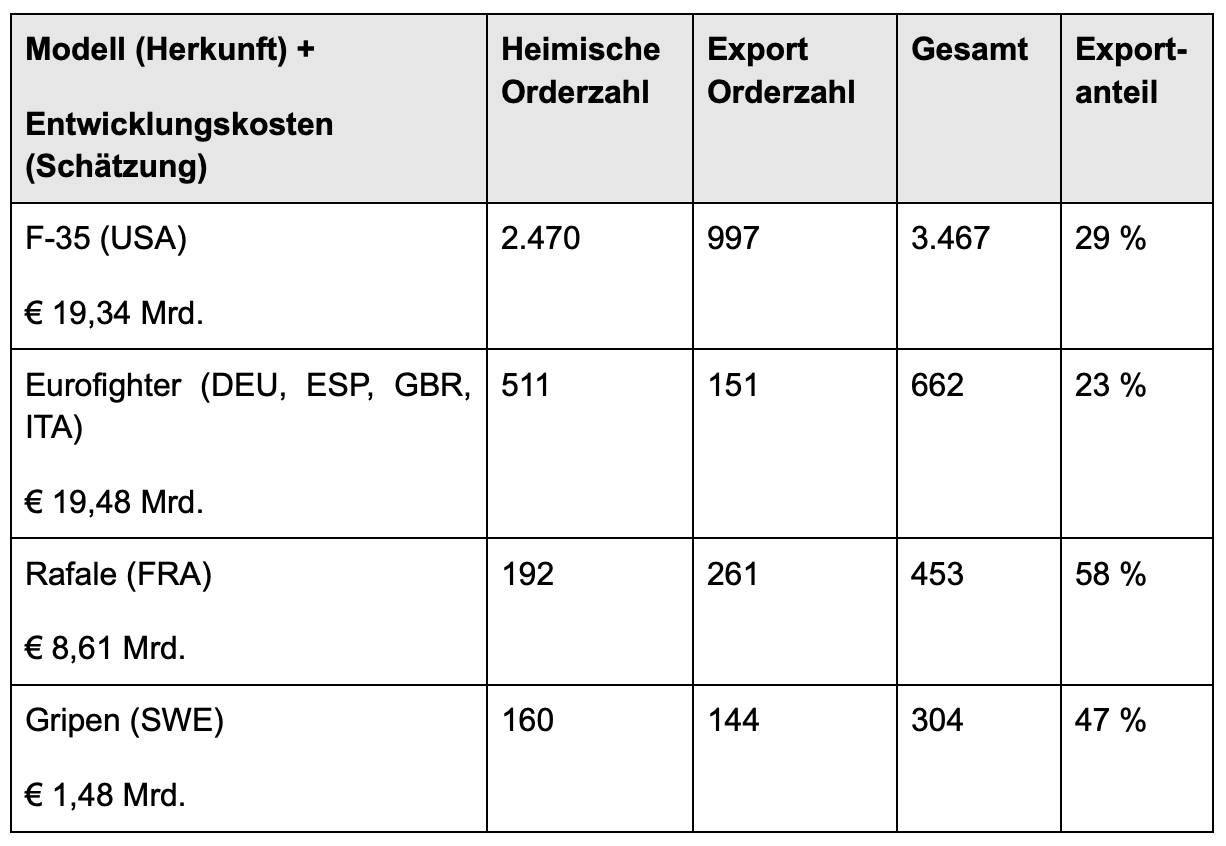

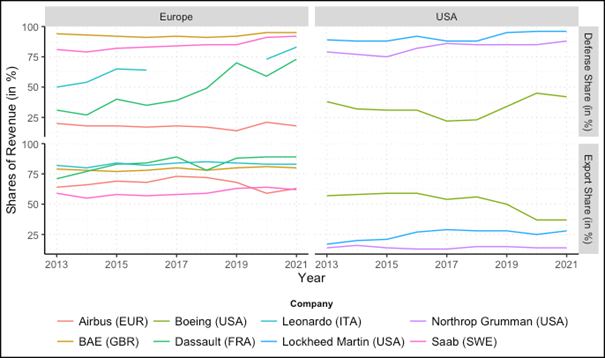

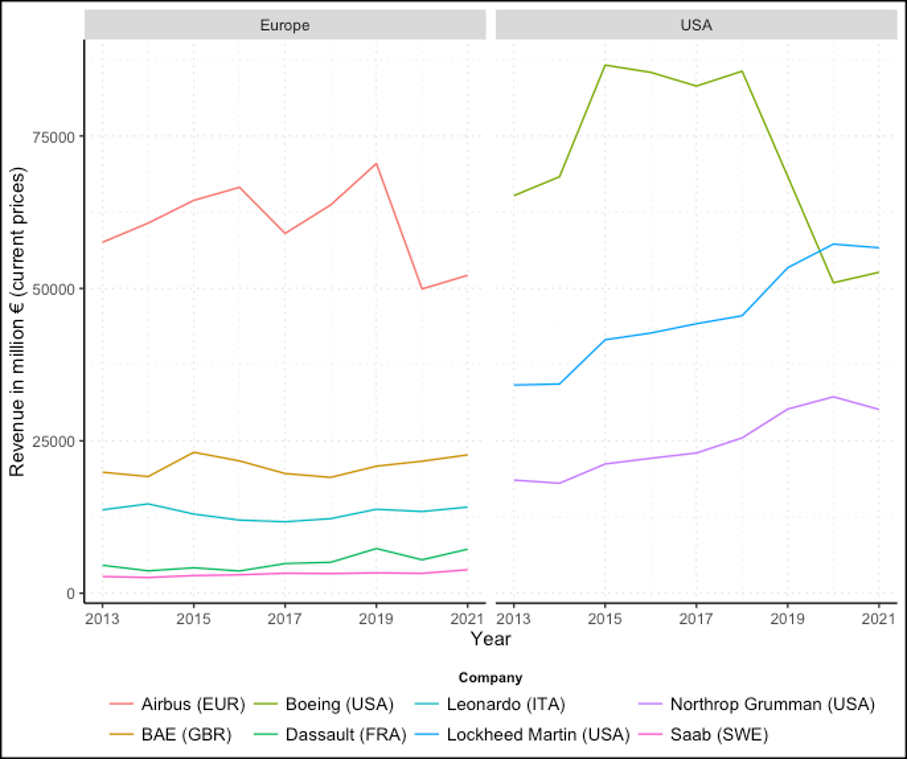

Für die Rüstungsimporteure entfallen die hohen Forschungs- und Entwicklungskosten, allerdings sind sie abhängig vom politischen Willen der Exporteure. Diese Abhängigkeitsbeziehung bleibt auch nach dem Kauf und Transfer des Rüstungsguts bestehen, da die Importeure für den Unterhalt und die Wartung der Produkte sowie für das Training des Personals auf die jeweiligen Exporteure angewiesen sind. Das gilt umso mehr, je technologisch komplexer das Produkt ist. Allerdings sind auch viele produzierende Staaten auf Exporte und somit auf potenzielle Importeure angewiesen. Ausländische Nachfrage verspricht die skalenökonomischen Effekte zu erzielen, die die geringe heimische Nachfrage nicht zu erzielen vermag. Die untenstehende Tabelle vergleicht die Orderzahlen der derzeit auf dem Markt für Kampfflugzeuge konkurrierenden westlichen Modelle. Die Grafik vergleicht die Exportabhängigkeit europäischer und amerikanischer Unternehmen.

In der EU bleiben die Mitgliedsstaaten trotz zahlreicher Integrationsversuche auf Unionsebene die zentralen und entscheidenden Akteure in der Rüstungsindustrie. Die EU-Kommission versucht insbesondere seit 2016 in Folge des Brexits und der US-Präsidentschaftswahl durch finanzielle Instrumente wie den

Europäische Rüstungsindustrie zwischen Konsolidierung und Abhängigkeit

Die Zahlen verdeutlichen zum einen die Größenunterschiede und zum anderen die Unterschiede in der Exportabhängigkeit zwischen europäischen und US-amerikanischen Unternehmen. In den USA agieren weniger, aber dafür größere Rüstungsunternehmen. Mit dem größten Verteidigungshaushalt der Welt bündeln die USA ihre militärische Beschaffung. Aus europäischer Sicht ergibt sich daraus ein Wettbewerbsnachteil, weil weder die Angebots- noch die Nachfrageseite ansatzweise ähnlich gebündelt sind. Dieses Problem ist schon seit längerem bekannt, insbesondere da nach dem Ende des Kalten Kriegs die europäischen Verteidigungsausgaben sanken und somit der Konsolidierungsdruck in der Branche zunahm.

Allerdings präferierten die EU-Mitgliedsstaaten weiterhin nationale Beschaffungslösungen und den Erhalt nationaler industrieller Kapazitäten – trotz der Mehrkosten, die dabei entstehen. Eine vom EU-Parlament in Auftrag gegebene Studie kam 2013 zu dem Schluss, dass die durch die europäische Fragmentierung entstehenden Ineffizienzen zu jährlichen Mehrkosten von 130 Milliarden Euro im Verteidigungsbereich führten. Die Studie gab gleichzeitig zu bedenken, dass diese Zahlen lediglich Schätzungen seien und die tatsächlichen potentiellen Einsparungen noch höher liegen könnten.

Als Hindernis auf dem Weg zur Konsolidierung wird oftmals der Artikel 346 des Vertrags über die Arbeitsweise der Europäischen Union genannt. Dieser ermöglicht den nationalen Regierungen eine Ausnahme von EU-weiten Ausschreibungen, wenn Aspekte der nationalen Sicherheit tangiert werden. Die EU-Kommission hat immer wieder versucht, die Subventionseffekte, die mit dieser nationalen Präferenz einhergehen, mit verschiedenen Direktiven einzuhegen. Das Ziel dieser Maßnahmen bestand darin, ein faires Wettbewerbsumfeld zu schaffen, das wiederum die Entstehung europäischer Rüstungschampions fördern sollte. Allerdings haben die nationalen Regierungen diese Maßnahmen nur unzureichend umgesetzt. Die Fragmentierung der europäischen Rüstungsindustrie blieb bestehen.

Dieser Wettbewerbsnachteil äußert sich auch in einigen jüngeren Kaufentscheidungen europäischer Staaten, die im Zuge der russischen Invasion der Ukraine getroffen wurden. Zum Beispiel beschafft die Bundesrepublik den US-Kampfjet F-35, weil es kein europäisches

Mit den angekündigten und zum Teil auch schon umgesetzten Steigerungen der Verteidigungshaushalte ergibt sich ein neues Lagebild in der europäischen Rüstungswirtschaft. Der Konsolidierungsdruck ist weiterhin vorhanden, allerdings weniger aufgrund sinkender oder stagnierender Verteidigungshaushalte, sondern um eine effektivere Produktion sicherzustellen. Industrielle Konsolidierung könnte Synergieeffekte mit sich bringen und die europäische Rüstungsindustrie finanziell nachhaltiger aufstellen. Eine Konsolidierung des Angebots, kombiniert mit der Bündelung der Nachfrage, würde einen größeren europäischen Markt mit weniger Anbietern etablieren. Diese Marktstruktur hätte zur Folge, dass die europäischen Rüstungsfirmen weniger exportabhängig wären, da ein größerer Anteil ihres Umsatzes auf dem gemeinsamen europäischen Markt generiert werden würde. Nachhaltigkeit bedeutet in diesem Kontext also vor allem, dass die europäischen Firmen weniger auf Exporte angewiesen wären. Stattdessen könnten Rüstungsexporte an Drittstaaten künftig stärker auf Grundlage von politischen statt ökonomischen Gesichtspunkten genehmigt werden. Das würde vermutlich zu einer breiteren gesellschaftlichen Akzeptanz der Rüstungsindustrie beitragen.

Gleichzeitig stellt sich die hochpolitische Frage, welche europäischen Rüstungsunternehmen in einem solchen Szenario als Anbieter übrig blieben. Während Europa als Ganzes gestärkt würde, verlören einzelne Mitgliedsstaaten an Handlungsspielraum. Die bisherigen beziehungsweise angekündigten europäischen Rüstungskäufe infolge des russischen Angriffs tendieren eher in Richtung nationaler Anteile im Rahmen von Rüstungskäufen aus den USA oder von anderen nicht-europäischen Anbietern. Als Beispiel lässt sich hier der polnische Einkauf von US-Kampfpanzern des Typs M1 Abrams sowie von südkoreanischen Kampfpanzern des Typs K2 Black Panther anführen. Polen hat zunächst die amerikanischen Kampfpanzer sowie eine Stückzahl von 180 K2-Panzern „von der Stange“, das heißt aus ausländischer Produktion, gekauft und strebt gleichzeitig eine industrielle Partnerschaft mit dem südkoreanischen Produzenten zur Etablierung einer polnischen Produktionsstätte des K2 an. Diese soll dann weitere 820 Stück für die polnischen Streitkräfte produzieren. Durch die Einbeziehung eines außereuropäischen Akteurs versucht sich Polen unabhängiger von Deutschland, seinem bisherigen Hauptlieferanten für Landsysteme, zu machen. Für den südkoreanischen Produzenten ist das eine Möglichkeit des Eintritts in den europäischen Rüstungsmarkt. Neben Südkorea positioniert sich Israel im Lenkflugkörper- und Luftverteidigungsbereich als außereuropäischer Industriepartner.

Neue Herausforderungen – bekannte Konflikte

Die durch den Krieg Russlands in der Ukraine ausgelösten Entwicklungen in der europäischen Rüstungsindustrie verdeutlichen das politische Spannungsfeld, in dem sich Europas Verteidigungspolitik bewegt. Der französische Präsident Emmanuel Macron hat zwar seine Forderungen nach einer europäischen Präferenz für die Stärkung der europäischen strategischen Autonomie wiederholt geäußert. Allerdings sehen einige zentral- und osteuropäische Staaten darin eine Forderung, mehr französische oder generell westeuropäische Rüstungsgüter zu beschaffen. Insbesondere Polen ist bestrebt, mithilfe von Technologietransfers aus Südkorea ein eigenständiger industrieller Player im Panzergeschäft zu werden. Deutschland hingegen führt die

Diese Entwicklungen zeigen, dass auch unter den Bedingungen einer stark veränderten Bedrohungswahrnehmung und der Bereitschaft für höhere Verteidigungsausgaben die strukturellen Probleme der europäischen Rüstungswirtschaft bestehen bleiben. Um die Versorgung Europas mit Rüstungsgütern mit einem möglichst hohen europäischen Anteil sicherzustellen, bedarf es eines „großen Wurfs“: Eine solche rüstungspolitische Strategie müsste die sicherheits- und industriepolitischen Interessen der Mitgliedsländer integrieren und damit Europa als Ganzes handlungsfähiger machen. Die bisher als Antwort auf den russischen Angriffskrieg beschlossenen Maßnahmen werden dieser Herausforderung nicht gerecht. Vielmehr deuten sie auf eine Kontinuität der sicherheitspolitischen Abhängigkeit Europas von externen Akteuren hin.